大量供給時代の東京オフィス市場、移転のタイミングは?

現在の東京Aグレードオフィス市場は大量供給が続いているにもかかわらず、空室率は1%を下回り、空前の活況を呈している。オーナー優位の環境下にあってオフィス移転を検討する際に重視すべきポイントとは何か。

東京オフィス市場動向は五輪以降も堅調

杞憂に終わった「供給過剰」

2018年から2020年にかけて東京都心部にAグレードオフィスの新規供給が集中する。単年度で見ればより多くの新規供給がなされたこともあるが、3年連続での大量供給は過去に例がない。2020年の東京オリンピック・パラリンピック開催に間に合わせるために開発

が計画されたことが背景にある。過剰な供給による空室率の悪化…大量供給が始まる直前の2017年暮れ、多くのオフィス関係者が将来的な市場動向について危惧していたのは記憶に新しいところだ。

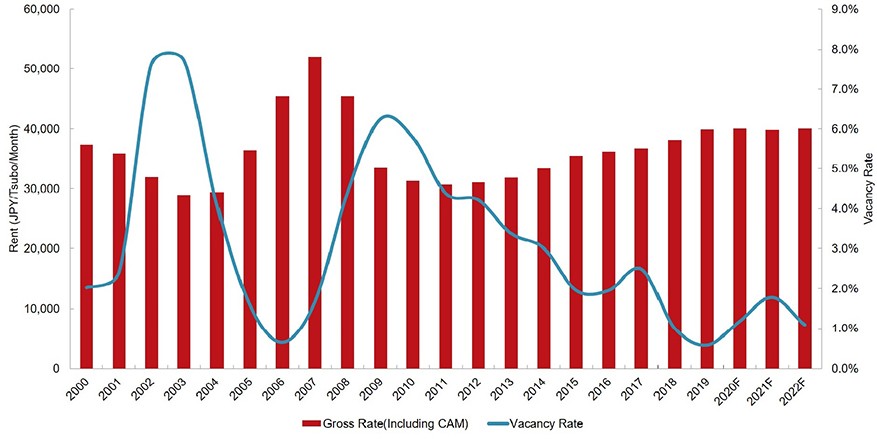

しかし、そんな心配は現時点でまったくの杞憂に過ぎなかった。JLL日本 リサーチ事業部の調査によると、2019年第2四半期の東京Aグレードオフィスの空室率は0.8%、賃料水準は2011年以降右肩上がりとなり、坪当たり39,262円を記録。目前に「坪40,000円」の大台が迫る。リーマンショック以前の2006年の空室率0.6%を除くと、2000年以降で最も低い空室率となった。

労働人口減がオフィス市場を牽引

空室率が低い理由は多岐にわたるが、背景にあるのは企業の労働力人口減を見据えた働き方改革への対応。人手不足で労働者が減ればオフィス面積を減らせると単純に考えられるが、企業の競争力を維持・向上させ、さらなる成長を実現するために、既存の従業員を満足させる執務環境を整え、長期間雇用を維持することが求められる。

人材採用において「従業員が満足する執務環境」は大きなアドバンテージとなり、オフィスへの投資を有用と見る企業が増えている。加えて、従業員1人あたりの労働生産性を向上させ、少人数でも業績を維持・向上させていかなければならない。

この場合、フロア・物件単位で事業機能が分散していると円滑なコミュニケーションが難しく、迅速な意思決定や部門間協業の機会を奪いかねない。そこで1フロアにすべての事業機能を統合集約し、さらにフロア内で働く環境を選択できるABW型オフィス等を導入している。このようにオフィスに積極的に投資する企業が増え、結果的に増床に伴う賃貸面積の拡充、オフィス市場の活性化に繋がったものと考えられる。

他方、副次的な理由として「オフィス=生産の場」とする第三次産業、中でもIT等のテック系企業が急激に成長していることもオフィス市場を牽引する大きなポイントだ。渋谷で行われている大規模再開発における新築Aグレードオフィスのキーテナントはいずれもテック系企業であることからも、それが窺える。そして東京の労働人口は流入超過が続き、経済環境が依然として良好であるため、企業がオフィスに投資しやすい環境が継続しているようだ。

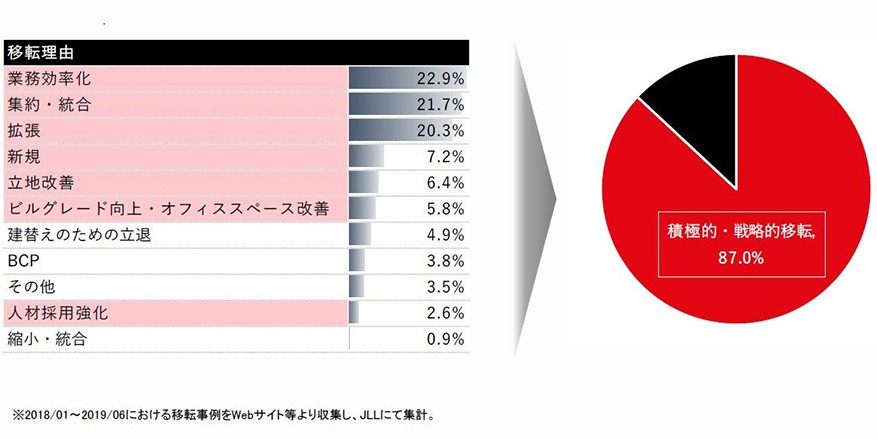

87%が戦略的にオフィス移転を実施

JLL日本 マーケット事業部の独自調査では、2018年1月 - 2019年6月にかけて移転を行った企業のうち87%が積極的かつ戦略的なオフィス移転を実施していることが判明した。移転理由として最も多かったのが「業務効率化」で22.9%、「集約・統合」21.7%、「拡張」20.3%が続く。「立地改善」や「ビルグレード向上・オフィススペース改善」、「人材採用強化」などの前向きな理由もみられた。半面、後ろ向きの理由は「縮小・統合」でわずか0.9%にとどまった。

過熱感が続く市場動向、2020年に一服

空室率4-5%が反転の節目

賃料相場は原則的に需要と供給のバランスで決まる。単純に移転希望のテナント(需要)が多数存在する半面、入居可能な空室(供給)が少ない現在のような状況では貸主側の意向が強くなり、賃料上昇フェーズとなる。一方、テナントが少なく、空室が多数存在するオフィス市場ではテナントにとって選択肢が増え、オーナーと交渉しやすい環境となる。

そこで貸主と借主の力関係がどこで逆転するのか分岐点を考察してみた。2000年-2018年にかけて東京Aグレードオフィス市場の賃料変動率・空室率の動向を比較したところ、双方の動きが逆転したのが2004年、2008年、2011年となった。共通点はいずれも空室率が4-5%である点だ。賃料の上昇・下落が反転する節目となっていることが窺える。

これを踏まえて東京Aグレードオフィス市場の将来を予測してみた。オフィス床の需要は景況感に左右されるため、実質GDP成長率が1つの指針となる。英国のシンクタンク、Oxford Economicsの調査によると、日本の実質GDP成長率予測は2023年にかけて0%に近づくことはあっても、マイナスに転じることない。

新規供給物件の成約状況を見ても2019年、2020年の竣工物件の大半はテナント誘致の目途が立っている。そして2021年-2022年は新規供給自体が少ない。2023年に再び大量供給が予定されているが、テナント誘致活動は本格化していない中で、総合的に判断してリーマンショックや東日本大震災のような予測不能な要因がなければオフィス市場が弱含みとなる可能性は低い。

東京Aグレードオフィス市場の賃料・空室率の動向

出所:JLL

JLL日本では2019年末の空室率は0.6%、大量供給の3年目にあたる2020年は空室率1.2%、最終的に2022年は空室率1.1%と予測している。空室率が徐々に上がっているが、前述した賃料の反転目安となる「空室率4-5%」には届かず、賃料水準については新規賃料が引き続き高水準で推移することになり、これに合わせて継続賃料も更新時・再契約時において上昇余地を残すことになるだろう。

情報量・質がオフィス移転を成功に導く

ただし、今後のオフィス市場動向は2020年に一服するものの賃料上昇フェーズが続くと予想したが、新規大量供給のインパクトに慎重な姿勢を維持するオーナーや、ビル賃貸業を企業の成長を支援する社会貢献と考えるオーナーも少なくない。

また、入居テナントの様々なニーズに対応するため、ソフトサービスを拡充させているAグレードオフィスも存在し、立地や設備面とは異なる魅力付けに注力している。ビルオーナーの経営方針やビルで提供されるソフトサービスなど、物件資料からは見えてこない潜在的な情報を踏まえて移転計画を検討するべきだろう。移転後に失敗したと気づいても後の祭りとなるからだ。

物件選定のポイント

● 物件パンフレットや内見で確認できる条件

① 立地条件:最寄り駅、交通利便性、取引先へのアクセス性、周辺環境など

② 空間:貸室形状(リーシングライン)、採光、天高、柱の有無、床荷重など

③ 設備:空調(個別orセントラル制御)、照明、電源容量、エレベーター台数、トイレなど

④ 管理体制:管理会社、管理人の有無、警備方式(機械or有人)

● 物件パンフレットや内見で確認しづらい条件

① 契約内容:交渉可能な条件(契約形態、賃料、賃貸借期間、フリーレントなど)

② 契約面積による賃料の違い:グロス面積orネット面積

③ オーナー属性:個人or法人、オーナーチェンジの可能性など

④ 管理のクオリティ:オーナーのビル管理に対する姿勢、PMやBMの有無

(JLL日本 マーケッツ事業部 シニアマネージャー 柴田 才)