eコマース普及拡大で物流投資マーケットは活況呈するもテナント受難の時代が到来?

eコマースの普及拡大に伴い、物流施設のテナント需要が急伸している。投資額が大きく、賃料水準が安定している数少ない有望投資先として、オフィス主体の投資家をはじめ、物流投資市場に新規参入が相次いでいるためだ。一方、ec物流によって投資市場は活性化しているものの、テナントが置かれる状況は「将来的な賃料値上げ」が予想され、受難の時代が待ち構えている。

「ドライ」な投資家が参入、賃料大幅増の可能性も

「ドライ」な投資家が物流投資の動向を注視

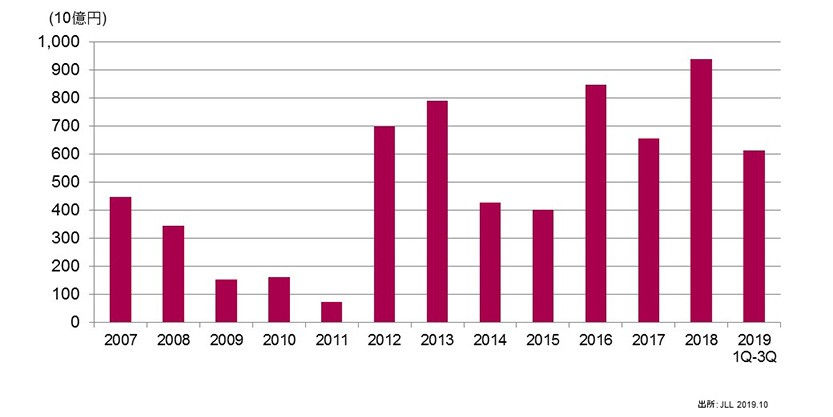

JLL日本 リサーチ事業部のレポート「ジャパン プロパティ ダイジェスト 2018年第4四半期」によると、2018年通年の物流施設に対する投資額は9,400億円、前年比43%。第4四半期のみにフォーカスすると3,140億円で前年同期比595%を記録。「モノ不足」の影響で各セクターの投資額が伸び悩む中、その成長率は他を圧倒している。

物流施設への投資が伸びる大きな要因として、将来的な賃料のアップサイドを見込んでいる点が大きい。EC化の進展や人材不足に伴う自動化により最新型の物流施設に対する需要増は今後も継続する。このように判断し、これまでオフィス等の他アセットを主戦場としていた投資家も物流マーケットに続々と参入し始めた。

商業用不動産の投資マーケットについて調査・分析を担うJLL日本 キャピタルマーケット事業部 内藤 康二は「レジデンスやオフィス、商業施設を中心に投資していた東急不動産キャピタル・マネジメントが2014年に物流施設『レッドウッド市川原木』に投資したのを機に、それまで都心Bグレードオフィスなどにフォーカスしていた投資家が物流施設へ目を向け始めたきっかけになった」と振り返る。

物流施設に投資家が殺到

利回り4%を下回り、Aグレードオフィスに肉薄

2011年―2012年の都心Aグレードオフィスと物流施設の利回りを比較すると、Aグレードオフィスのほうが100bps-150bps程度低かった。しかし、内藤によると「現在は50bps程度に差が縮まっている。オフィスに関してはこれ以上利回りが下がる気配はないが、物流施設は『利回り4%の壁』を軽々と下回ったことで、今後も下がる可能性がある」との見解だ。

オフィス主体の投資家は物流施設よりも低いCAPで取引していたため、彼らの眼には物流施設は相対的に魅力的な投資対象と映る。契約期間15年―20年の定期借家契約が普及し長期安定した賃料収益が見込め、さらに「モノ不足」によって資金の運用に苦慮している国内外のファンドを中心とした買い手にとって1物件あたり200億円―300億円のエクイティを一気に消化(投資)できる点も都合がいい。

ただし、これまでは限られたプレイヤーのみで動いていた物流投資マーケットに多方面から投資家が新規参入したことで物件価格の高騰が顕著だという。内藤は「物流施設の現在の利回りは3.5%程度。投資家から資金を募るファンドなどは利回り目線が合わない状況だ。半面、自己資金を投じることができる日系デベロッパーや外資系の開発ファンドの存在感が高まっている」と解説する。

前者では日鉄興和不動産が2017年11月に物流施設開発事業参入を発表した他、東京建物が2018年5月に新規参入を発表。また、後者ではGLPが2018年12月、物流不動産開発ファンドとして日本最大となる「GLPジャパン・ディベロップメント・パートナーズⅢ」の設立を発表した他、プロロジス、ラサール不動産投資顧問、ERS等が代表的な存在だ。

内藤によると「レバレッジをそれほどかけない主にソブリン系投資家にとって現物投資による利回り水準(3.5%程度)では手がでないため、売却益が見込める開発ファンドへの投資を嗜好するようになった」という。

eコマースが物流施設の大量供給を後押し

空室リスクなく底堅い需要を維持する物流不動産

新規供給が増えることで空室リスクの懸念はないのか。2017年-2020年にかけて物流施設の新規供給量は合計1,230,000坪に及び「大量供給」が続いているのが現状だ。しかし、物流施設のテナントコンサルティングを担当するJLL日本 マーケット事業部 山田 剛によると「ワンフロア10,000坪を超える多層階の大型物流施設が次々と開発されているが、竣工前に大部分が成約し、既存施設も空室が枯渇している状態。大型テナントが1棟、あるいは複数フロア単位で賃借するため、中小テナント向けにスペースが分割されることも少ない。さらに、サブリース案件も賃貸市場に出る前に成約する等、需要は依然として旺盛な状態が続いている」と指摘。賃貸マーケットのピークはまだ先との見方が根強いようだ。

大量供給にも関わらず「造れば埋まる」という状況が投資家の背中を押す。内藤は「2020年に竣工予定の物流施設も引き合いが多く、需給と供給のバランスがタイト化しているため賃料のアップサイドは継続している。オフィスのように坪単価1000円―2000円上昇することはないが、賃借面積が大きいため坪単価100円値上げできれば収益性は大幅に向上する」と、投資妙味について説明する。

事実、物流専門REITのGLP投資法人は2019年2月期決算で賃料増額改訂における上昇率を5.0%と発表。ラサールロジポート投資法人も2019年2月期決算で「賃料改定率+6.7%」とし、賃料上昇機運が感じられる。

底堅い需要を背景に、投資家の姿勢が前のめりになるため、新規供給の波は衰えることがない。前述した通り、物件の取得価格が高騰し、利回りは過去に例がないほど低下したことで「バブル」を懸念する向きもあるが、内藤は「それでも投資意欲が衰える気配がない」と強調する。

この理由について賃料のアップサイドが見込んでいることも大きいが、低金利が続く日本ならではの旨みがあるためだという。内藤によると「確かに数字上の利回りは低水準だが、借入コストが圧倒的に低い日本はキャッシュ・オン・キャッシュの利回りでは世界屈指の高水準。米国をはじめ、主要な不動産投資マーケットを遙かに凌駕する。投資家が殺到する要因だ」と打ち明ける。

物流マーケットはテナントに不利な動向に

定借更新時に賃料値上げに苦慮

一方、投資マーケットの活況を素直に喜べないのがテナントだ。物流マーケットに詳しいJLL日本 リサーチ事業部 谷口 学は「開発用地の仕入れ価格が入札等で高騰しており、デベロッパーは募集賃料を高く設定せざるを得ない」と指摘。例えば、2010年頃では賃貸需要が旺盛な湾岸エリアの物流適地の取得価格が坪当たり50万円ほどだった。しかし、現在は湾岸エリアよりも人気が劣る内陸部でも坪当たり100万円を超えてくる。そのため特に新築物件に関しては賃料がじわりと上がっているという。

こうした状況を受けて、山田は「既存テナントも賃料値上げに苦慮するようになる」と警鐘を鳴らす。現在の物流施設は定期借家契約がスタンダードであるため、契約終了時に改めて再契約しないといけない。投資家へのリターン最大化をコミットする上場REITやファンドであれば賃料値上げを躊躇しないことが予想される。

特に賃料のボラティリティが大きいオフィスを主戦場としてきた投資家にしてみれば「物流施設もより高く賃借してくれるテナントを探す」ことに労力を厭わないと考えるはずだ。

近年の物流施設には庫内業務の自動化やロボットの導入など、マテハン設備に多額の投資を行うケースが増えており、減価償却期間が経過するまで移転したくてもできないテナントの事情もある。加えて周辺住民を大量雇用する物流施設では雇用継続の観点から簡単に移転できないのが実情だ。

山田は「大型マルチ物流施設の定借普及率はほぼ100%で、かつ既存施設に空室がほとんどない今、少なくとも契約期間が満了する1年前にはオーナーと賃貸条件の交渉を開始すべきだろう」と助言する。

一定規模を超える場合は新築物件しか移転の際の選択肢がない上、BTS型施設などの自社開発や専用センターの一括賃借など、マルチテナント型物件の賃借以外の選択肢を検討するならば建築期間を考慮して、契約期間が満了する2年前ぐらいから様々なシナリオを検討し、契約満了時に備えたほうがよさそうだ。

米国はじめ、海外ではテナント側に立って移転・居残り等を含めたシミュレーションを行う「テナントレップ」と呼ばれるコンサルティングサービスが存在するが、日本での認知度はまだまだ低い。今後これまで以上に賃料の上昇基調が予想される中、テナント側は外部の専門家等の知見を活用して、この難局を乗り越えていくしかなさそうだ。