【ご参考リリース】JLL オフィス プロパティ クロック 2023年第4四半期

東京、大阪、福岡ともに「賃料下落」フェーズ

東京 2024年3月26日 – 総合不動産サービス大手JLL(本社: 米国シカゴ、CEO & プレジデント: クリスチャン・ウルブリック、NYSE: JLL)は、世界主要都市のオフィス賃料動向を示す独自の分析ツール「オフィス プロパティ クロック(不動産時計)2023年第4四半期」を発表しました。

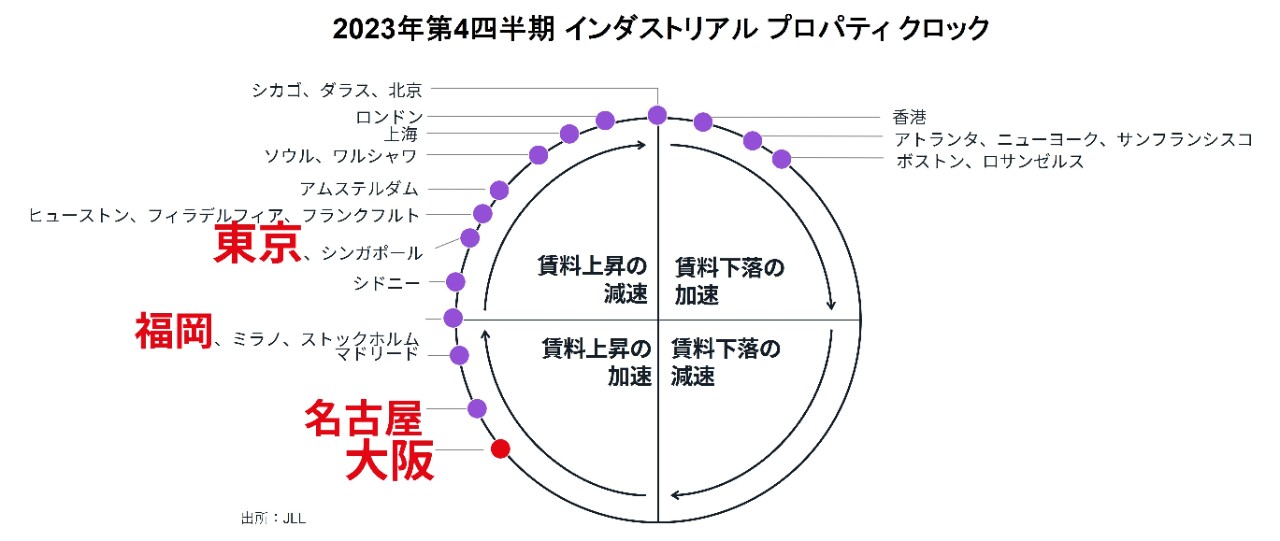

東京、大阪、福岡※1のAグレードオフィス賃料は、引き続き「賃料下落」フェーズに位置しています。

JLL日本 リサーチ事業部長 赤城 威志は次のように述べています。

「2024年3月に発表された第4四半期の実質GDP成長率(2次速報)は、前期比年率換算0.4増と、1次速報の0.4%減から上方修正となりました。個人消費の伸び悩みが続くなか、企業の設備投資が上振れたことで、2期連続のマイナス成長を回避しました。2023年暦年の実質GDP成長率は1.9%増となり、コロナ後の経済回復を象徴する年となっています。

こうした状況下で、2023年第4四半期のオフィス プロパティ クロックをみると、東京、大阪、福岡のAグレードオフィス市場は、『賃料サイクルの下落フェーズ』に位置しています。東京は、2023年に大規模な新規供給があったにも関わらず潜在需要が顕在化したことで、空室率が5%未満にとどまりました。また、賃料も横ばい傾向にあることから、プロパティクロック上でも『賃料下落の減速フェーズ』に時を進めています。大阪と福岡は、2024年に新規供給のピークを迎えることから、引き続き『賃料下落の加速フェーズ』に位置しています。今後東京では、2024年に新規供給が急減する見通しですが、2025年は大規模な新規供給が見込まれます。大阪と福岡では、2024年にピークを迎えた後も大規模な供給が続く見通しで、2024年を通じた優良なストックの供給に伴い、賃貸借活動が活発化することが期待されます。

日本における2023年第4四半期の直接投資総額は6,464億円となり、4四半期ぶりに増加に転じました。投資割合を地域別にみると、東京圏※2が引き続き牽引(54%)するなかで東京市部※3の割合が拡大(28%)しました。セクター別にみると、住宅(27%)とリテール(21%)が大幅に拡大しました。

また、日本における2023年通年の直接投資総額は3.4兆円となり、4年ぶりに増加に転じました。投資家属性別にみると、クロスボーダー投資の取引額が急減した一方で、国内投資家が牽引しており、国内投資家の強い投資意欲がうかがえます。投資割合を地域別にみると、依然として東京圏(63%)が最大の市場ではありますが、大阪(18%)と九州(7%)も拡大しました。セクター別にみると、オフィス(33%)が引き続き市場を牽引していますが、ホテル(13.8%)と住宅(13.6%)も拡大傾向にあります。マイナス金利政策の解除が決定したものの、その影響は限定的で良好な資金調達環境が継続すると考えられ、また、国内を中心とした投資家の旺盛な投資意欲やポートフォリオの入れ替え計画等から、投資総額は拡大傾向で推移する見通しです。ただし、金利動向に加え、世界経済および不動産市場の復調動向にも注視していく必要があります。

グローバルオフィス市場では、2023年第4四半期の空室率は16.2%、前期比0.25ポイントの上昇となり、過去最高となりました。上昇幅が最大となった地域は北米で、次いで、欧州、アジア太平洋地域となりました。今後の新規供給予定は、2024年に1,730万㎡を超え、その後2025年に1,240万㎡に急減する見通しですが、足元の状況は地域により異なります。2024年に北米では新規供給が急減する一方で、欧州とアジア太平洋地域はピークを迎えた後も2026年まで長期平均を上回る水準で推移する見通しです。2024年を通して新規供給が空室率を押し上げることが予想されますが、築浅のランドマークビルやクリエイティブオフィスの空室率は低下すると考えられます。

グローバル物流市場では、2023年を通じて金利上昇、インフレ圧力など不確実性が高まる逆風の中で、依然としてテナント企業が慎重姿勢を維持し、賃借の意思決定が遅くなっており、これが米国と欧州の賃貸借活動をコロナ禍前の水準に押し戻す一因となっています。一方で、明るい兆しもみられており、第4四半期における米国の総賃貸借面積は前期比17%の増加となり、7四半期ぶりに増加に転じました。また、2023年通年のアジア太平洋地域のネットアブゾープション(総賃貸借面積の変動)は過去最高記録を更新しました。賃料は引き続き上昇基調を維持したものの、上昇ペースは減速しています。

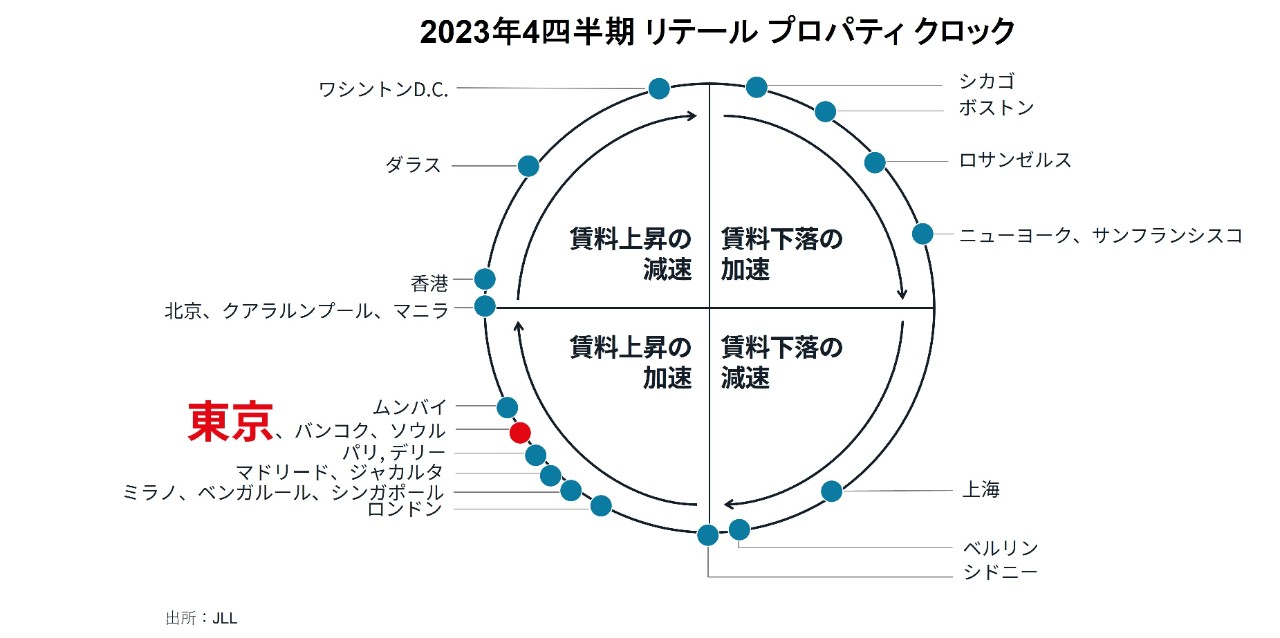

グローバルリテール市場では、コロナ禍に起因する最悪期は脱したとみられ、今後3-5年の新規出店計画を背景に、リテーラーの賃借活動は活発となっています。過去3年間に、米国とカナダでは需要が供給を上回ったために、空室率は過去最低の水準まで低下しました。欧州では大都市を中心に賃貸借活動が活発となっており、アジア太平洋地域ではコロナ禍からの回復基調が続いているものの、一部の市場では減速の兆しがみられています。」

※1 福岡Aグレードオフィス賃料の発表は2021年第1四半期から開始

※2 東京圏:東京都、神奈川県、千葉県、埼玉県

※3 東京市部:東京都の区部、郡部、島部を除くエリア

【ご参考】

JLLプロパティ クロック(不動産時計)とは?

世界の主要都市の賃料動向を時計に見立てて「見える化」したJLL独自の市場分析ツールで、四半期ごとに発表しています。賃料が概ね①賃料下落の加速②賃料下落の減速③賃料上昇の加速④賃料上昇の減速というサイクルで変動することを前提とし、現在の賃料がそのサイクルのどこに位置するかを表示することで、世界主要都市の賃料サイクルを示しています。

JLLについて

JLL(ニューヨーク証券取引所:JLL)は、不動産に関わるすべてのサービスをグローバルに提供する総合不動産サービス会社です。オフィス、リテール、インダストリアル、ホテル、レジデンシャルなど様々な不動産の賃貸借、売買、投資、建設、管理などのサービスを提供しています。フォーチュン500®に選出されているJLLは、世界80ヵ国で展開、従業員約106,000名を擁し、2023年の売上高は208億米ドルです。企業目標(Purpose)「Shape the future of real estate for a better world(不動産の未来を拓き、より良い世界へ)」のもと、お客様、従業員、地域社会、そして世界を「明るい未来へ」導くことがJLLの使命です。JLLは、ジョーンズ ラング ラサール インコーポレイテッドの企業呼称及び登録商標です。jll.com