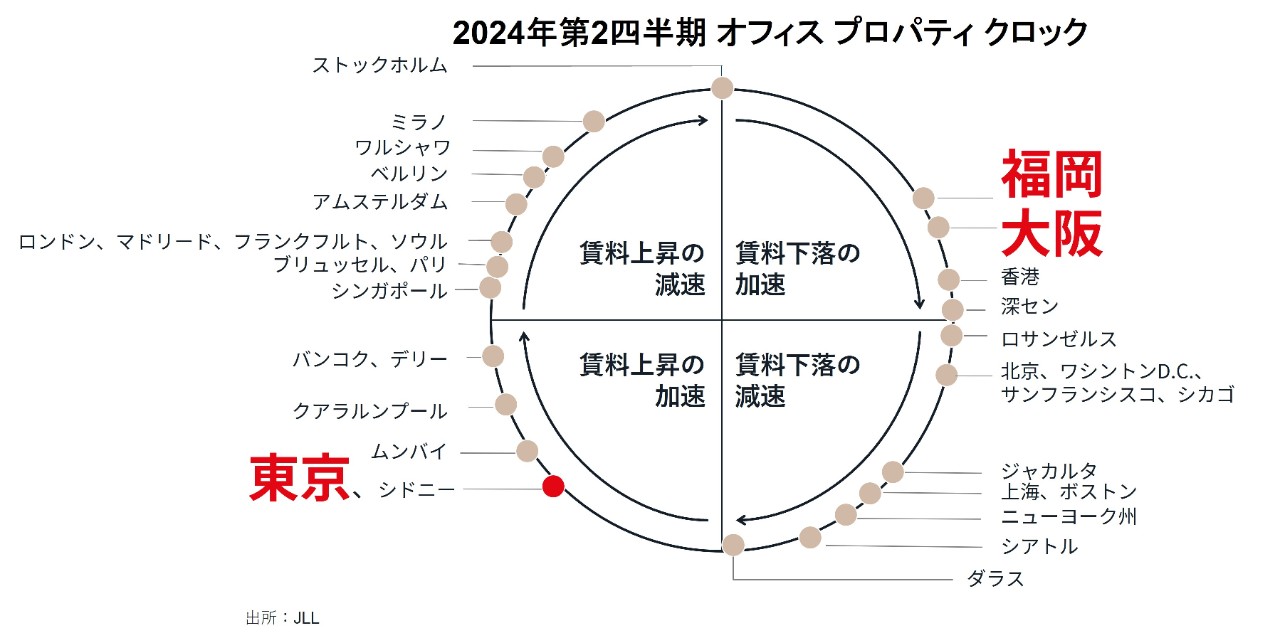

【ご参考リリース】 JLLオフィス プロパティ クロック 2024年第2四半期

東京は「賃料上昇」、大阪、福岡は「賃料下落」フェーズ

東京 2024年9月12日 – 総合不動産サービス大手JLL(本社: 米国シカゴ、CEO & プレジデント: クリスチャン・ウルブリック、NYSE: JLL)は、世界主要都市のオフィス賃料動向を示す独自の分析ツール「オフィス プロパティ クロック(不動産時計)2024年第2四半期」を発表しました。

東京のAグレードオフィス賃料は「賃料上昇」フェーズに位置し、大阪と福岡※1の賃料は引き続き「賃料下落」フェーズに位置しています。

JLL日本 リサーチ事業部長 赤城 威志は次のように述べています。

「2024年第2四半期の実質GDP成長率は、前期比3.1%増(季節調整済年率換算)となり、2四半期ぶりのプラス成長となりました。第1四半期の自然災害や一部自動車製造業の生産・出荷停止事案を含む特殊要因による押し下げからの反動もあり、個人消費が5四半期ぶりのプラス、企業の設備投資と輸出がともに2四半期ぶりのプラスとなりました。

2024年第2四半期のオフィス プロパティ クロックは、東京が前四半期に続いて『賃料サイクルの上昇フェーズ』に位置しており、大阪・福岡は、今後の大量供給懸念から依然として『賃料サイクルの下落フェーズ』に位置しています。

東京は、2024年に入って新規供給が限定的であったことと、既存ビルにもテナント需要が拡大したことで、空室率は4%を下回っており、オーナー優位な市場へとフェーズが切り替わりつつあります。また、空室率の低下に伴って賃料上昇は継続しており、プロパティクロック上でも『賃料上昇の加速フェーズ』で時を進めています。今後東京では、2025年は大規模な新規供給が見込まれますが、大型ビルでは既にテナントが決定しているなどから、需給の緩みは限定的になると見込まれています。

大阪と福岡は、2024年に新規供給のピークを迎え、既存ビルでも2次空室の顕在化が懸念されることから、引き続き『賃料下落の加速フェーズ』に位置しています。今後は、2024年にピークを迎えた後も大規模な供給が続く見通しです。古いビルが取り壊され、新たに質の高いビルが供給されることで、賃貸借活動は今後も活発になることが期待されます。

日本における2024年第2四半期の日本の投資額は前年同期比8%減の9,059億円となり、上半期の投資額は前年同期比21%増の2兆6,105億円となりました。ドル建て比較による世界の国別投資額では、日本は第2四半期にアジア太平洋地域で最大の市場となり、2024年上半期の都市別投資額においても東京が前期に引き続き世界第1位となりました。セクター別にみると、円安と訪日外客数の回復を背景に、クロスボーダーの投資家によるホテル取得が見られ、オフィス投資では国内不動産企業や非上場ファンドによる取得が大勢を占めました。

日銀は今後、雇用・所得環境が改善するもとで緩やかな経済成長が実現していくとすれば、引き続き政策金利を引き上げ、金融緩和の度合いを調整するとしています。しかしながら、急激な金利上昇はないと予想されることから、良好な資金調達環境は継続する見通しです。また、国内投資家の取得意欲は引き続き旺盛であり、海外投資家のセンチメントも改善していることから、直接投資は拡大すると予想しています。

グローバルオフィス市場では、2024年第 2四半期の世界のオフィス総賃貸借面積は前年比10%以上の増加となり、2023 年の低水準からの改善傾向にあります。ただし、地域による強弱がみられ、米国と欧州では、経済見通しの明るさとハイブリッドワークが基本となったことで、米国は前年同期比19%増、欧州では同4%増となりました。一方、アジア太平洋地域は、コスト懸念といくつかの主要市場における空室率の低下により、同2%減となりました。

グローバル物流市場では、テナントは賃貸借判断で、引き続き慎重な姿勢で臨んでいます。米国の第2四半期のネットアブゾープション(総賃貸借面積の変動)は前期から横ばいとなり、2024年上半期では前年同期を54%下回りました。一方、欧州では、第2四半期に小康状態から徐々に脱却する兆しを見せ、5つの中核都市における総賃貸借面積が前期比8%増、前年比20%増となりました。アジア太平洋地域では、ネットアブゾープションが前期比20%増となり、年初の非常に低調なスタートから回復しました。第2四半期のネットアブゾープションは290万㎡と、5年間の四半期平均と同水準となりましたが、2023年の記録的な水準からは33%下回っています。

グローバルリテール市場では、賃貸市場は引き続き活発となっているものの、供給が需要に追い付いていない市場も見受けられます。米国では、ネットアブゾープションは前期比53%の増加となったものの、着工等は減少していることから、今後数ヵ月のリテーラーの課題は好立地で質の高いスペースを見つけることになるでしょう。欧州では、リテーラーが現在の消費鈍化の先を見据えていることから、当四半期も需要が増加しました。また、限定的な物件しかないプライムリテールエリア以外においても、選別的ではあるものの、賃貸借活動が拡大しています。アジア太平洋地域の市場でも、訪日外客の増加により、多くのプライムリテールエリアでは人流の増加が見られることから、需要は引き続き堅調となっています。」

※1 福岡Aグレードオフィス賃料の発表は2021年第1四半期から開始

【ご参考】

JLLプロパティ クロック(不動産時計)とは?

世界の主要都市の賃料動向を時計に見立てて「見える化」したJLL独自の市場分析ツールで、四半期ごとに発表しています。賃料が概ね①賃料下落の加速②賃料下落の減速③賃料上昇の加速④賃料上昇の減速というサイクルで変動することを前提とし、現在の賃料がそのサイクルのどこに位置するかを表示することで、世界主要都市の賃料サイクルを示しています。

JLLについて

JLL(ニューヨーク証券取引所:JLL)は、不動産に関わるすべてのサービスをグローバルに提供する総合不動産サービス会社です。オフィス、リテール、インダストリアル、ホテル、レジデンシャルなど様々な不動産の賃貸借、売買、投資、建設、管理などのサービスを提供しています。フォーチュン500®に選出されているJLLは、世界80ヵ国で展開、従業員約110,000名を擁し、2023年の売上高は208億米ドルです。企業目標(Purpose)「Shape the future of real estate for a better world(不動産の未来を拓き、より良い世界へ)」のもと、お客様、従業員、地域社会、そして世界を「明るい未来へ」導くことがJLLの使命です。JLLは、ジョーンズ ラング ラサール インコーポレイテッドの企業呼称及び登録商標です。jll.com